По итогам 2019 года прогнозируется дефицит в размере 120 тыс. тонн, против 383 тыс. тонн в 2018 году.

Добыча цинка

По итогам 2-х мес. 2019 года мировой объем добычи цинка составил 2,04 млн тонн, что на 0,6% больше относительно аналогичного периода 2018 года. Данный рост был обеспечен увеличением добычи цинка в Австралии до 235 тыс. тонн (+42%), в США – до 157 тыс. тонн (+28%) и в Юж. Африке – до 23 тыс. тонн (в 5 раз).

В Китае добыча сократилась на 16,5% до 582 тыс. тонн, что связанно с проводимыми в промышленных провинциях страны экологическими проверками.

Компания Glencore в 1 кв. 2019 года произвела 243,6 тыс. тонн цинка в концентрате, что на 15% больше чем в аналогичном периоде 2018 года. Данное увеличение связано перезапуском рудника Lady Loretta (60-100 тыс. тонн) в Австралии.

По прогнозам в 2019 году мировая добыча цинка увеличится на 6,2%, до 13,5 млн тонн. Этому будет способствовать рост добычи в Австралии (+29,4%), Китае (+3,3%), Юж. Африке, Канаде и на Кубе.

В Австралии рост добычи будет связан с увеличением производства на рудниках Dugald River (250-270 тыс. тонн цинка в концентрате), McArthur River и Lady Loretta, а также на хвостохранилищах Century (260 тыс. тонн) и Woodlawn.

В Европе добыча увеличится на 1,1%. Однако добыча снизится в Польше и Финляндии, в последней ожидается закрытие во второй половине 2019 года месторождения First Quantum Pyhasalmi (20 тыс. тонн) из-за выработки. При этом рост добычи прогнозируется в Греции, Российской Федерации и Испании.

В Перу добыча сократится на 1,4%. В Мексике на объем производства, вероятно, будет негативно влиять недавнее приостановление производства на руднике Penasquito (~160 тыс. тонн) компании Goldcorp по экологическим причинам.

Производство цинка

Производство цинка по итогам 2-х мес. 2019 года уменьшилось на 2,8% и составило 2,1 млн тонн. На снижение в первую очередь повлияло уменьшение производства в Китае (-9,7%) и Индии (-15,2%).

В Китае снижение связанно с экологическими ограничениями и дефицитом цинкового концентрата.

Индийская Hindustan Zinc (подконтрольная компании Vedanta) снизила производство в рассматриваемом периоде на 15%, до 175 тыс. тонн. Данное снижение объясняется падением добычи в связи с закрытием ряда карьеров и переходом к подземной добыче цинковой руды.

Компания Glencore в 1 кв. 2019 года уменьшила производство цинка в Казахстане (предприятие Kazzinc*) на 19,1%, до 40,3 тыс. тонн, что связанно с проблемами поставок собственного цинкового концентрата из-за проводимого расследования на одной из шахт по вопросам соблюдения промышленной безопасности. Производство на подконтрольных металлургических заводах (при 100% доле) увеличилось на 7% и составило 203,3 тыс. тонн.

Ожидается, что мировое производство цинка в 2019 году увеличится на 3,6%, до 13,7 млн тонн за счет восстановления производства в Китае на 5,3%. В Европе производство цинка сократится на 0,8% из-за закрытия завода Электроцинк во Владикавказе. Рост производства прогнозируется в Италии, Франции и Норвегии. В Мексике также ожидается рост благодаря увеличению производственных мощностей на заводе Industrias Penoles в Торреоне на 120 тыс. тонн, до 350 тыс. тонн в год.

Потребление цинка

Потребление цинка по итогам 2-х мес. 2019 года снизилось на 4,4% - до 2,06 млн тонн. По прогнозам в 2019 году потребление цинка в мире увеличится на 0,6%, до 13,8 млн тонн. Китай увеличит потребление на 0,6%, США - 1%, Европа - 0,7%.

*Производство на Kazzinc указано в соответствии с долей владения Glencore. Общее производство цинка на Kazzinc в 1 кв. 2019 г. составило 74,5 тыс. тонн (-7% относительно аналогичного периода 2018г.).

Российский рынок цинка

Согласно Росстату, индекс металлургического производства в 1 кв. 2019 г. увеличился на 2,1% по сравнению с 1 кв. 2018 г. Объем производства цинка по итогам того же периода уменьшился на 26%.

Доля России в общемировом производстве цинка (включая цинк-алюминиевые сплавы) составила 1,6%.

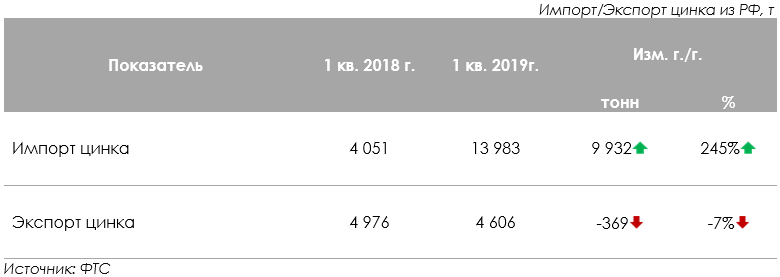

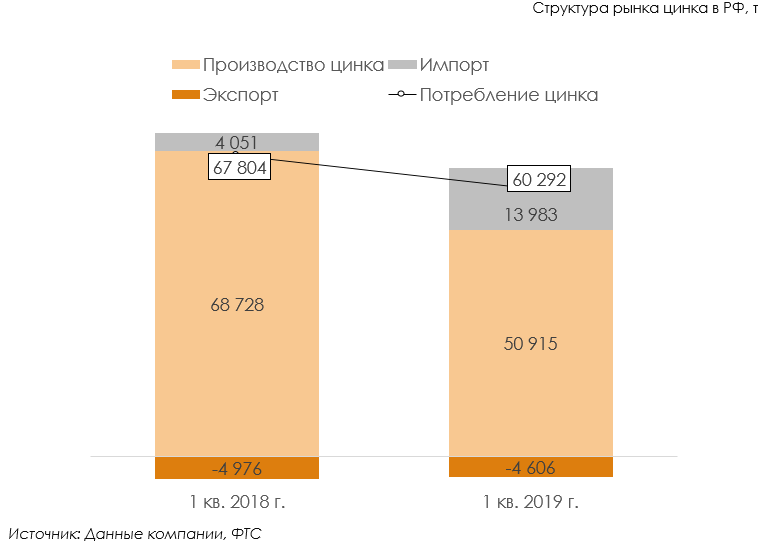

По итогам 1кв. 2019 года российское производство цинка уменьшилось на 26% до 50,9 тыс. тонн относительно аналогичного периода 2018 года. Данное снижение обусловлено остановкой производства на ОАО «Электроцинк» вследствие пожара на предприятии в конце 2018 г.

Экспорт в рассматриваемом периоде снизился на 7% и составил 4,6 тыс. тонн. Большая часть цинка поставлялась в Эстонию (75% от общего объема экспорта), Нидерланды (11%) и на Кипр (12%).

В 2019 году производство цинка в РФ будет ниже по сравнению с прошлым годом из-за остановки ОАО «Электроцинк». Таким образом, ожидается сокращение экспорта металла, при этом, будет наблюдаться рост импорта, призванный компенсировать недостающие поставки на внутренний рынок.

Видимое потребление цинка в РФ по итогам 1 кв. 2019 года сократилось на 11,1% и составило 63 тыс. тонн. На показатель среди прочего повлияла остановка производства на заводе ООО «Оренбургский завод промышленного цинкования», вызванная пожаром в январе 2019 года. Завод оснащен ванной для цинкования производственной мощностью до 80 тыс. тонн металлоконструкций в год. Потребность цинка при полной загрузке составляет ~4 тыс. тонн в год.

Доля импортного цинка в структуре потребления возросла с 6% до 23%. Большая часть цинка импортируется из Казахстана (75%) и Узбекистана (12%). Импорт цинка из Казахстана в 1 кв. 2019 года увеличился более чем в 4 раза до 10,5 тыс. тонн, из Узбекистана на 1%, до 1,7 тыс. тонн.

Основными потребителями цинка на внутреннем рынке РФ являются производители оцинкованного проката, на которых приходится 62%, следом идут предприятия, занимающиеся оцинкованием металлоконструкций - 20%. На предприятия химической промышленности приходится 7%, на предприятия ОЦМ - 3%.

Производство оцинкованного листового проката в 1 кв. 2019 г. выросло на 3%, до 983 тыс. тонн. В 2019 г. ожидается ввод еще одного цеха АГНЦ-5 мощностью 450 тыс. тонн листового холоднокатаного проката на ПАО «НЛМК». Дополнительная потребность в цинке при полной загрузке составит 15,8 тыс. тонн в год.

Динамика и прогноз цен на цинк

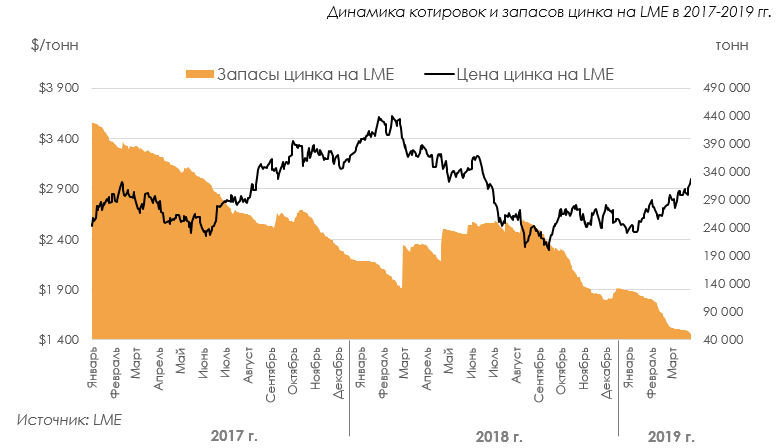

По итогам 1 кв. 2019 года средняя стоимость цинка составила $2 702 за тонну, что на 21% меньше стоимости аналогичного периода 2018 года. Данное снижение объясняется высокой базой в 1 кв. 2018 года, когда стоимость металла достигала десятилетних максимумов. Такой высокий уровень цен поддерживался сообщениями о дефиците металла на мировом рынке по итогам 2017 года в размере 442 тыс. тонн и низких запасах металла на LME. По мере наращивания производства на новых и действующих рудниках, дефицит металла на рынке начал сокращаться. Котировки цинка перешли к снижению, но к концу 2018 года стабилизировались и держались в диапазоне от $2 500 - $2 700 за тонну. По сравнению с 4 кв. 2018 годом средняя стоимость цинка в рассматриваемом периоде увеличилась на 2,7%. В марте 2019 года котировки цинка достигли уровня в $3 000 за тонну при самых низких за всю историю запасах металла на LME (51 тыс. тонн).

Высокая волатильность котировок в ближайшей перспективе сохранится. При этом торговый конфликт между США и Китаем остается пока главным фактором влияния на рынок. Намерения ввода ограничительных мер США вызывают у инвесторов опасения относительно замедления темпов роста экономики Китая.

В свою очередь, Китай продолжает увеличивать импорт цинкового концентрата, за период январь-февраль 2019 года данный показатель увеличился на 7,6%, до 269 тыс. тонн (в пересчете на металл) относительно аналогичного периода 2018 года. При этом дефицит цинкового концентрата на рынке начал сокращаться. Рост средних ставок в Азии за переработку цинкового концентрата в марте 2019 года к январю этого же года составил 28%, до $288 за тонну (spot treatment charge (TC) CIF Asia Pacific), что говорит о притоке на рынок дополнительных объемов концентрата.

Факторы, оказывающие положительное влияние на стоимость цинка:

- Сохраняющийся дефицит металла на рынке в краткосрочной перспективе. В 2019 г. дефицит цинка на мировом рынке сохранится и составит 120 тыс. тонн;

- Рост экономик в развитых и в развивающихся странах;

- Реализация инфраструктурных проектов в Китае по строительству железных дорог, аэропортов, линий метро на общую сумму около $75 млрд.

- Действующая государственная программа по улучшению экологической обстановки в Китае препятствует развитию собственных добывающих и плавильных производств. В период с января по февраль 2019 г. производство цинковой руды и концентратов сократилось на 16,5% до 582 тыс. тонн по сравнению с АППГ (в пересчете на металл).

Факторы, оказывающие отрицательное влияние на стоимость цинка:

- Выход на проектные мощности новых рудников и расширение производства на действующих (Castellanos на Кубе (100 тыс. тонн цинка в концентрате), Gamesberg в Южной Африке (250 тыс. тонн), Dugald River (170 тыс. тонн) и Century (260 тыс. тонн) в Австралии);

- Постепенная замена и модернизация старых мощностей в Китае, способных выполнять новые экологические нормативы;

- Торговые войны между странами (ввод заградительных пошлин);

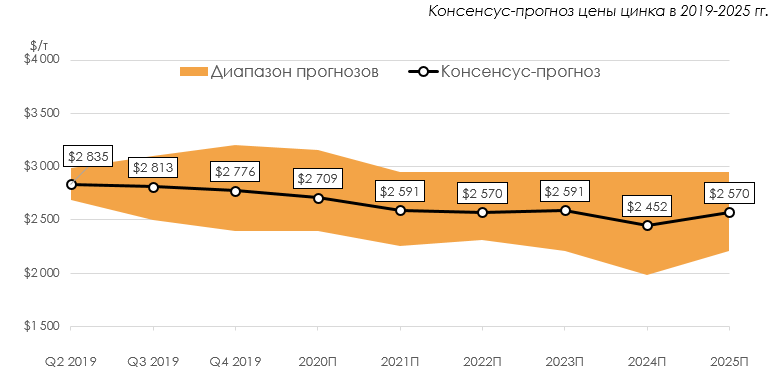

Таким образом, в среднесрочной перспективе ожидается рост предложения цинкового концентрата на мировом рынке и увеличение загрузки плавильных мощностей, что безусловно окажет влияние на стоимость цинка. Прогнозируемая средняя стоимость цинка в 2019 году составит около $ 2 800 за тонну, в 2020 году – $2 700 за тонну, в 2021 году – около $2 600 за тонну.

приступили к выпуску серийной продукции для самолётов МС-21")

могут продать в ближайшее время.")